Premiers tarifs d'achat dans les années 2000 : un soutien de l'Etat en dent de scie

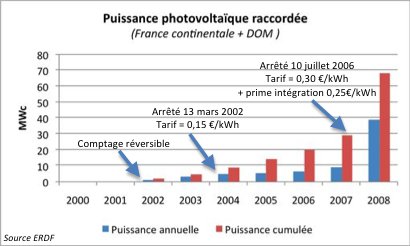

Une première étape a été franchie avec l’instauration de l’obligation d’achat et des tarifs règlementés par la loi du 10 février 2000 dans le cadre du « service public de l’électricité », suivie par l’arrêté du 13 Mars 2002 fixant le tarif d’achat photovoltaïque à 15,25 c€/kWh pour la France métropolitaine et à 30,50 c€/kWh dans les DOM. Ces niveaux de tarifs ne permettant pas d’atteindre un équilibre financier, des aides complémentaires de l’ADEME et de certaines collectivités locales, notamment les Conseils régionaux, restaient indispensables.

La révision des tarifs d’achat en juillet 2006 a marqué une nouvelle étape importante aboutissant sur un décollage effectif de la filière photovoltaïque en France, avec, pour la métropole, le doublement du tarif de base à 30 c€/kWh, assorti d’une « prime d’intégration au bâti » d’un montant de 25 c€/kWh (et un passage à 40 + 15 c€/kWh dans les DOM et en Corse). Bien que les 30 c€/kWh du tarif de base restent insuffisants pour obtenir un équilibre financier pour la plupart des projets, le « tarif intégré » à 55 c€/kWh a permis pour la première fois d’accéder à un mode de financement entièrement basé sur le seul instrument des tarifs d’achat : comme on pouvait s’y attendre et comme le montre le graphique, l’effet ne s’est pas fait attendre, puisque l’on a assisté à un doublement de la puissance raccordée dès 2007, puis un triplement en 2008.

Cependant, en 2010, les tarifs d’achat ont été révisés à deux reprises (arrêtés tarifaires de janvier et août 2010) donnant lieu à une structure tarifaire complexe, avec une amplitude des tarifs de 25 à 58 c€/kWh selon la puissance des systèmes, selon l’usage et l’âge des bâtiments, et selon le degré d’intégration au bâti (intégration « complète » ou « simplifiée »).

Le moratoire du 9 décembre 2010 a mis à l’arrêt tous les projets dont le devis de raccordement n’avait pas été accepté au 2 décembre. À l’issue des trois mois d’arrêt prévus, un nouveau dispositif tarifaire a été mis en place en mars 2011 avec un nouvel arrêté tarifaire pour les installations inférieures ou égales à 100 kWc et un système d’appels d’offres pour les installations supérieures à 100 kWc.